【市场聚焦】锡:瓶颈期或至

- 新闻

- 2024-12-01 01:16:07

- 520

来源:中粮期货研究中心

摘要

短期国内外宏观依然给予支撑,但特朗普当选对包含降息、关税等因素在内的政策会产生较大不确定性,有色板块整体呈宽幅震荡走势;基本面上矿端供应恢复预期仍存,精炼端供应持续增加,消费未有明显提振,平衡仍有过剩预期,但目前锡价快速下行至上半年上涨前的水平,再度下行的空间可能也相对有限,或陷入瓶颈阶段。

核心观点

供应:矿端,受益于非洲及南美的锡矿增量,近期锡矿进口量有所回升,但因佤邦矿山仍未复产,国内矿山增产有限,锡矿供应环比有所恢复,同比仍处低位。精炼端,检修结束后国内锡锭产量快速恢复至高位,而伴随印尼锡锭出口持续回升,进口量显著增加,精炼锡供应量大幅上升。然而,受制于原料的供应问题,预计11-12月精炼锡供应或有小幅下滑。

需求:需求端表现有所分化,半导体行业仍处于上行周期,光伏领域表现持续清淡,锡整体消费相对疲软。然而,在锡价快速下行后,下游提货意愿有所好转,11月国内库存超预期去化。需要关注的是,特朗普上任之后的关税政策,或对我国消费电子及通信领域产生一定影响,而这两个行业在锡下游消费占比近50%,若确认加关税,对锡的需求端或将有明显打击。

平衡:全年精炼锡产量增速同比约7.8%,表观消费增速上调至0.4%,全年维持紧平衡预期。

结论:短期国内外宏观依然给予支撑,但特朗普当选对包含降息、关税等因素在内的政策会产生较大不确定性,有色板块整体呈宽幅震荡走势;基本面上矿端供应恢复预期仍存,精炼端供应持续增加,消费未有明显提振,平衡仍有过剩预期,但目前锡价快速下行至上半年上涨前的水平,再度下行的空间可能也相对有限,或陷入瓶颈阶段。

策略:暂时观望,沪锡回到250000元/吨上方可择机布局空单;

风险提示:缅甸锡矿供应恢复延期

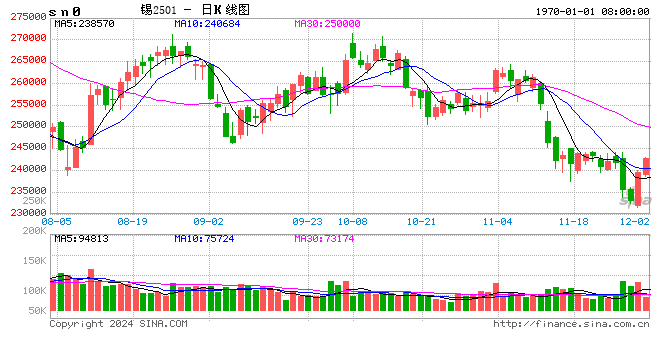

锡价回顾

2024年YTD

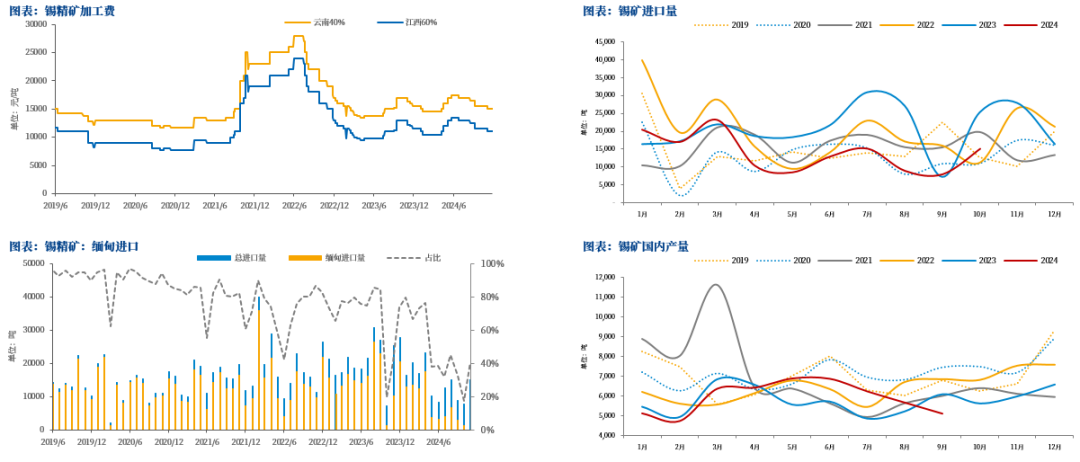

原料

锡矿进口小幅增加

锡精矿加工费环比10月下降500元/吨,云南、江西分别为15000元/吨、11000元/吨,维持较低水平;

受益于非洲及南美的增量,锡矿进口有所回升,但整体处于相对低位,10月约为1.5万吨,环比增加0.7万吨;

国内锡矿增产相对有限,1-9月累计产量约为5.36万吨,同比仅增0.22万吨,难以弥补进口矿的减量。

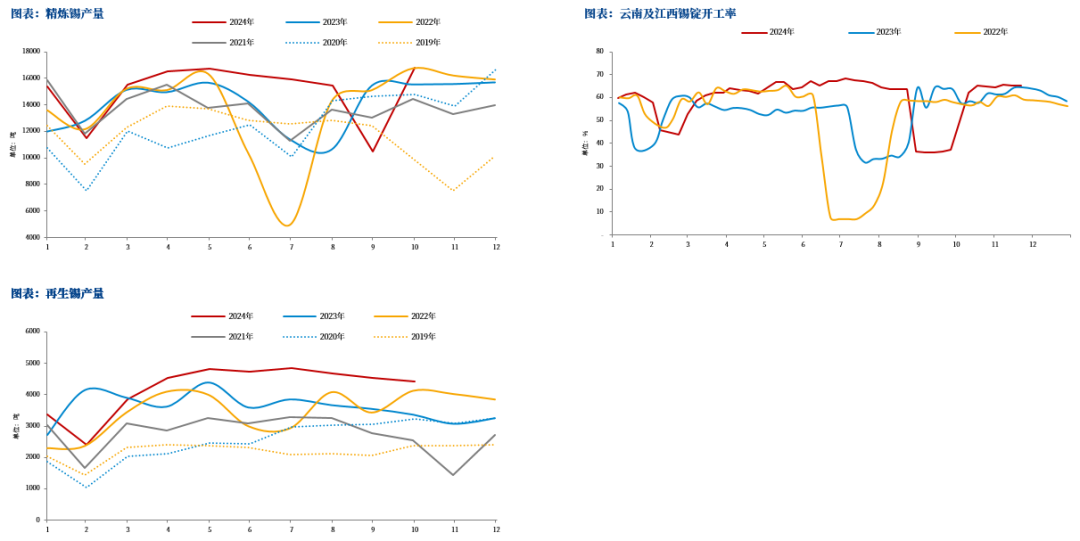

锡锭

产量持续处于高位

11月,云南及江西锡锭开工水平基本持平于10月,截至目前约为65%,同比去年增加1%,截至目前两省精炼锡产量约为1.26万吨,同比去年增加0.04万吨;10月,国内精炼锡产量约为1.68万吨,环比9月增加0.63万吨,同比增加8%,整体产量处于历年同期最高水平;

截至10月,国内再生锡产量累计约为4.22万吨,同比去年增加0.54万吨,再生锡供应处于近六年来最高水平。

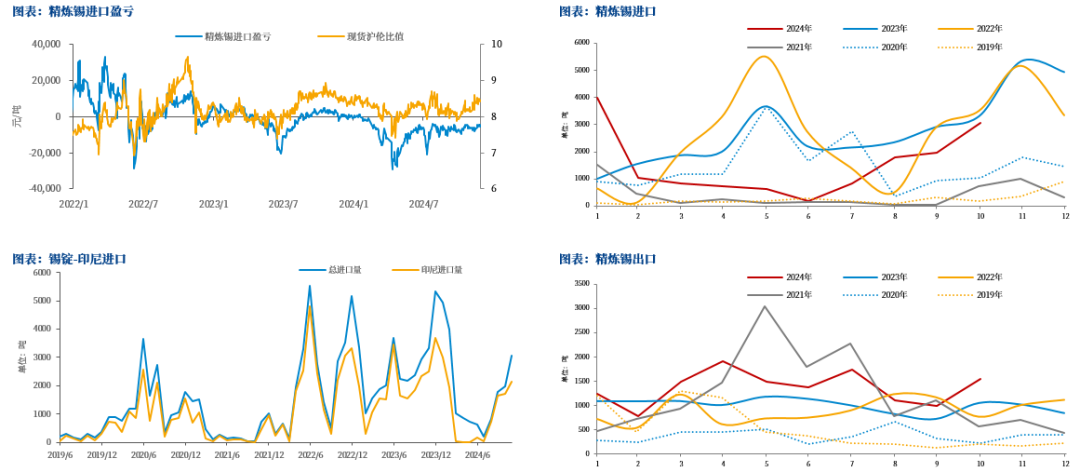

进出口

印尼锡锭出口恢复,我国进口大幅增加

沪伦比值有所回升,精炼锡进口利润随之恢复,10月精炼锡进口量约为3051吨,环比增至历史同期高位;

印尼锡锭出口持续恢复,10月我国自印尼进口精锡增加436吨至2142吨,伴随印尼精锡不断流入国内,国内锡锭进口量将较去年明显增加。

下游

消费环比恢复,但整体依然清淡

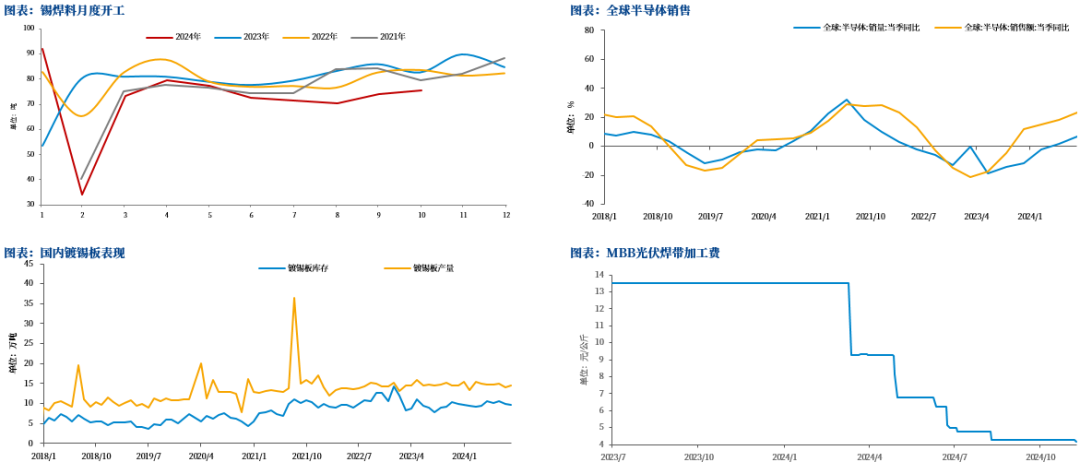

锡焊料开工持续恢复,截至10月,焊料企业开工率约为75.6%,环比上升1.5%,但整体仍处于近四年来低位;

锡下游表现有所分化,半导体行业处于上升阶段,全球半导体销售额9月同比增23.2%,环比上升2.6%;光伏领域表现持续清淡,光伏焊带加工费持续处于较低水平;预计至年底,消费表现将持续清淡;

库存

国内库存小幅去化,全球显性库存仍处高位

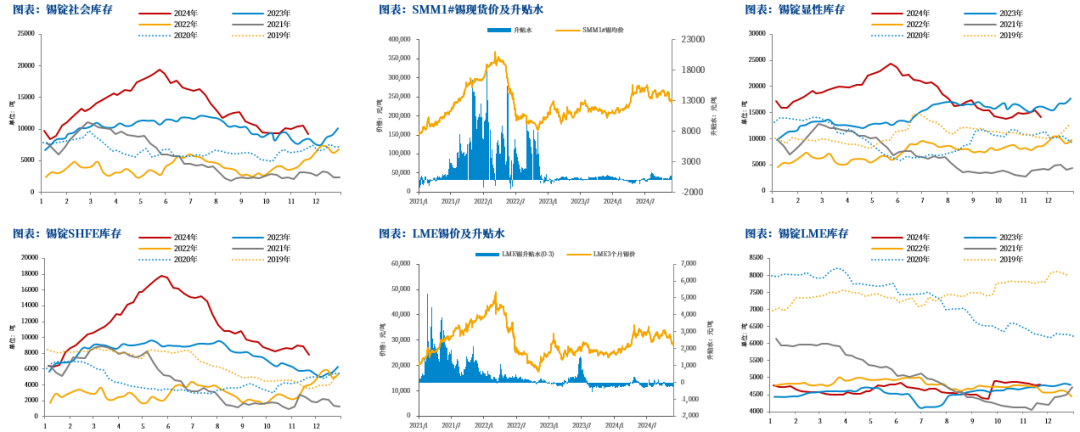

11月,伴随锡价相对走弱,下游提货有所转好,国内精炼锡社会库存小幅去化,目前约为0.93万吨,较上周减少0.13万吨,国内锡锭升贴水也随之回升至650元/吨;

LME精炼锡库存小幅累积,全球显性库存整体处于相对高位,目前约为1.41万吨,环比上月减少0.06万吨,同比去年减少0.21万吨。

供需平衡

全年精炼锡维持紧平衡

根据国内精炼锡月度平衡,10月供需小幅过剩0.06万吨;供应端,预计11月因原料供应受限,产量环比小幅下滑,进口增量维持;需求端,伴随价格快速下行,11月精锡下游消费有所恢复,库存小幅去化,全年表观消费增速上调至0.4%;

全年来看,国内精炼锡产量维持高增速,需求端增速显著放缓,全年精炼锡维持紧平衡预期。

持仓

国内持仓量显著回升

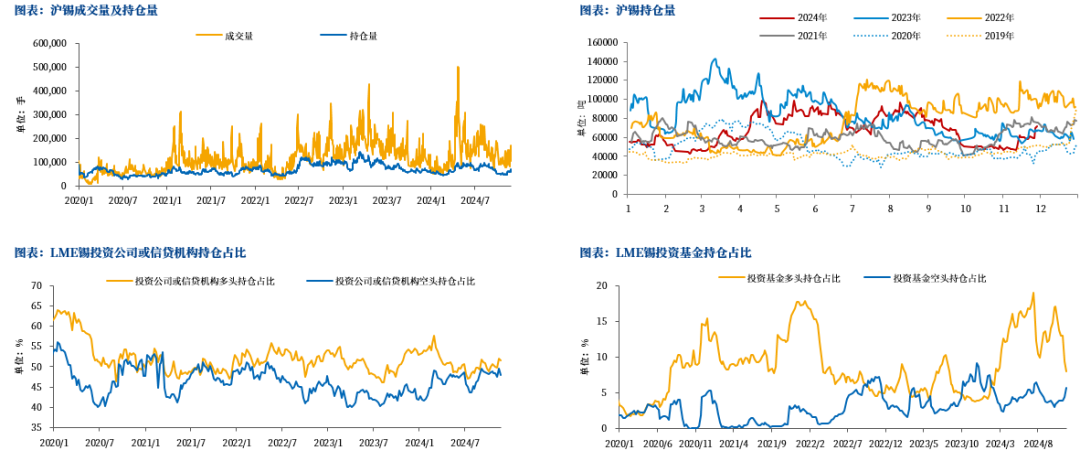

11月,沪锡持仓量显著回升,目前约为7.2万手,基本回升至历年同期中位水平;

LME投资公司及信贷机构多头持仓依然占优,环比回升至51.6%,空头持仓小幅下降至47.9%。

发表评论